Studie im Auftrag der Bundestagsfraktion: Bündnis90/Die Grünen.

Ausgangssituation

Bereits im Jahr 2012 hat die PremiumCircle Deutschland GmbH (PCD) in Kooperation mit dem IfMDA in Kiel eine erste vielbeachtete Studie (u.a. Spiegel Nr. 24 v. 11.06.2012) zur „Bestandsaufnahme der GKV-PKV-Systemgrenze“ publiziert. Gegenstand der Studie war u.a. eine Analyse, inwiefern die PKV-Tarife der substitutiven Krankheitskostenvollversicherung in Deutschland einen Mindeststandard, der sich an den Leistungen der gesetzlichen Krankenversicherung (SGB I, SGB V, SGB X, SGB XI, G-BA-Richtlinien, KHEntgG, BMG) orientiert, vertraglich garantiert abdecken.

2018 beauftragte die Bundestagsfraktion „Bündnis90/Die Grünen“ die PCD damit, den seinerzeit definierten Mindeststandard an einen Krankenversicherungsschutz zu aktualisieren und an den vertraglich garantierten Leistungsinhalten des jeweils additiv leistungsstärksten PKV-Vollkostentarif eines jeden Anbieters sowie dem aktuellen Leistungskatalog der gesetzlichen Krankenversicherung (SGB I, SGB V, SGB X, SGB XI, G-BA-Richtlinien, KHEntgG, BMG (GKV)) auf Erfüllung zu spiegeln.

Die Ergebnisse wurden in einer Kurzstudie transparent und strukturiert dargestellt und erläutert. Allerdings lassen sich GKV und PKV aufgrund der Ungleichheit der Systeme nur bedingt vergleichen.

Grundsätzlich ist bei den Analysen zu berücksichtigen, dass die PKV vertraglich garantierte Leistungen bietet, während der Leistungskatalog der GKV durch den Gesetzgeber jederzeit veränderbar ist.

Hinzu kommt, dass die Leistungen der GKV in einigen Leistungskriterien qualitativ und quantitativ nicht exakt mit denen der PKV vergleichbar sind.

Um den teilweise erheblichen Mehrleistungen der PKV gegenüber der GKV gerecht zu werden, wurden diese – im Fall vertraglich garantierter Erfüllung – in der vorliegenden Studie ergänzend abgebildet.

Die Ergebnisse beruhen auf den Allgemeinen und besonderen Tarifbedingungen der PKV, Gesetzesinhalten, der Gesundheitsberichterstattung des Bundes, eigenen Analysen, Recherchen und Berechnungen der PremiumCircle Deutschland GmbH.

Bewertungslogik und Vorgehensweise in der vorliegenden Studie

Die Krankheitskostenvollversicherungs-Tarife der privaten Krankenversicherung (PKV) werden durch die PCD ausschließlich auf Basis der Versicherungsbedingungen (meist Teil I, II, III) analysiert. Hierbei werden nahezu alle formulierten Leistungsinhalte gesammelt, strukturiert und additiv und ungewichtet in der von der PCD herausgegebenen PremiumSoftware transparent dargestellt.

Ein Kriterium (eine einzelne Leistungsaussage) wird dabei grundsätzlich als „erfüllt“ bewertet, wenn die inhaltlich vorgewählte Ausprägung erfüllt und die Leistung von keiner schriftlichen Zusage des Versicherers abhängig ist. Die Rangfolge der Ausprägungen bei Mehrfachkriterien (z.B. unterschiedliche Ausprägungen von Erstattungshöhen oder unterschiedliche Fristen) legt PCD auf Basis aller am Markt befindlichen Ausprägungen transparent und überprüfbar – ausschließlich auf Basis der Allgemeinen Vertragsbedingungen – fest.

Tarifliche (generelle) Selbstbeteiligungen werden dabei qualitativ nicht berücksichtigt.

Die von der PCD identifizierte Vereinigungsmenge der am Markt befindlichen unterschiedlichen Formulierungen und Leistungsausprägungen der Krankheitskostenvollversicherungs-Tarife beträgt aktuell additiv 1368, bezeichnet als 1368 „AVB-Marktinhalte“.

Diese werden fortlaufend ergänzt und aktualisiert, sobald neu formulierte Leistungsinhalte auf dem Markt erscheinen. Die 1368 AVB-Marktinhalte lassen sich derzeit in 974 AVB-Tarifkriterien zusammenfassen.

Ein Tarifkriterium kann dabei mehrere AVB-Marktinhalte haben. Zu unterscheiden sind hierbei: Einzelkriterien (EK) = Leistungsaussage mit einer Ausprägung Mehrfachkriterien (MK) = Leistungsaussage mit mehreren und differenzierenden Ausprägungen Für die PCD-Leistungsanalyse werden hiervon aktuell 570 AVB-Tarifkriterien mit 642 AVB-Marktinhalten nicht berücksichtigt, da es sich bei 79 AVB-Marktinhalten um „unverbindliche Leistungsformulierungen“ und bei 595 AVB-Marktinhalten um sogenannte „Ausgestaltungskriterien“ handelt, die beispielsweise lediglich den Versorgungsweg mit Hilfsmitteln vorgeben.

Aus den verbleibenden 404 AVB-Tarifkriterien mit 726 AVB-Marktinhalten selektiert und aggregiert PCD – auf der Grundlage eindeutiger und verbindlicher Formulierungen – 256 PCD-Leistungskriterien mit 578 PCD-Marktinhalten. Diese werden zur Strukturierung 15 Kriterienbereichen kategorisiert zugeordnet. Die 256 PCD-Leistungskriterien setzen sich aus von der PCD festgelegten 103 PCD-Mindest-Leistungskriterien (MLK) (100 GKV-Kriterien nach SGB I, SGB V, SGB X, SGB XI, G-BA-Richtlinien, KHEntgG, BMG sowie 3 PLUS-Mindest-Leistungskriterien die zwar keine GKV-Leistung darstellen, die aber ein Krankenversicherungsschutz mindestens umfassen sollte), sowie 153 weiterten PCD-Leistungskriterien (60 sogenannte „PKV-Mehrleistungskriterien“ und 93 sogenannte „PKV-Ausgestaltungskriterien“) zusammen.

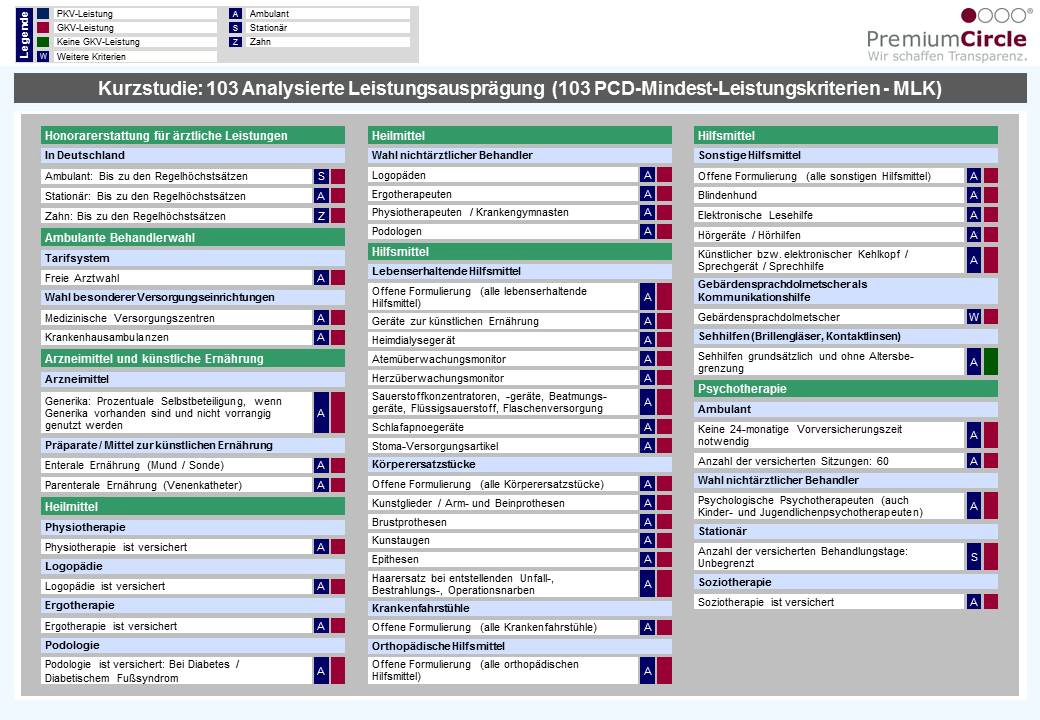

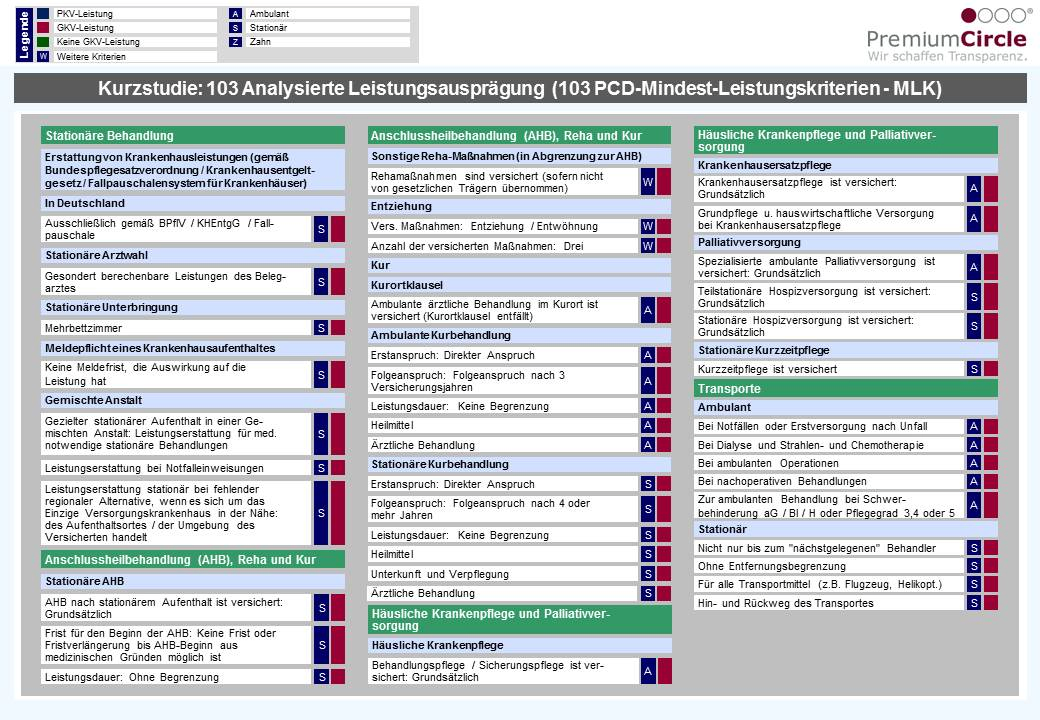

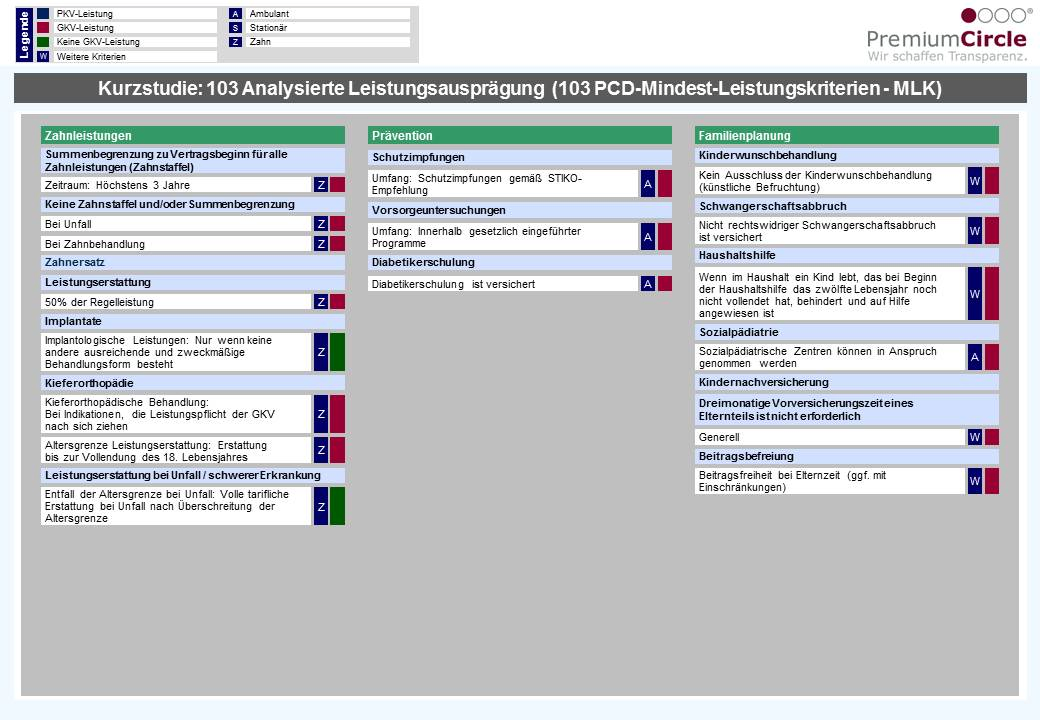

103 PCD-Mindest-Leistungskriterien: Analytik

Basis der vorliegenden Kurzstudie bilden die 103 PCD-Mindest-Leistungskriterien (MLK), von denen 100 dem GKV-Leistungskatalog nach SGB I, SGB V, SGB X, SGB XI, G-BA-Richtlinien, KHEntgG, BMG entsprechen sowie 3 weiteren PLUS-Mindestkriterien die keine GKV-Leistungen darstellen. Die 103 PCD-Mindest-Leistungskriterien (MLK) bilden einen Mindeststandard, den ein Krankenversicherungsschutz mindestens enthalten sollte.

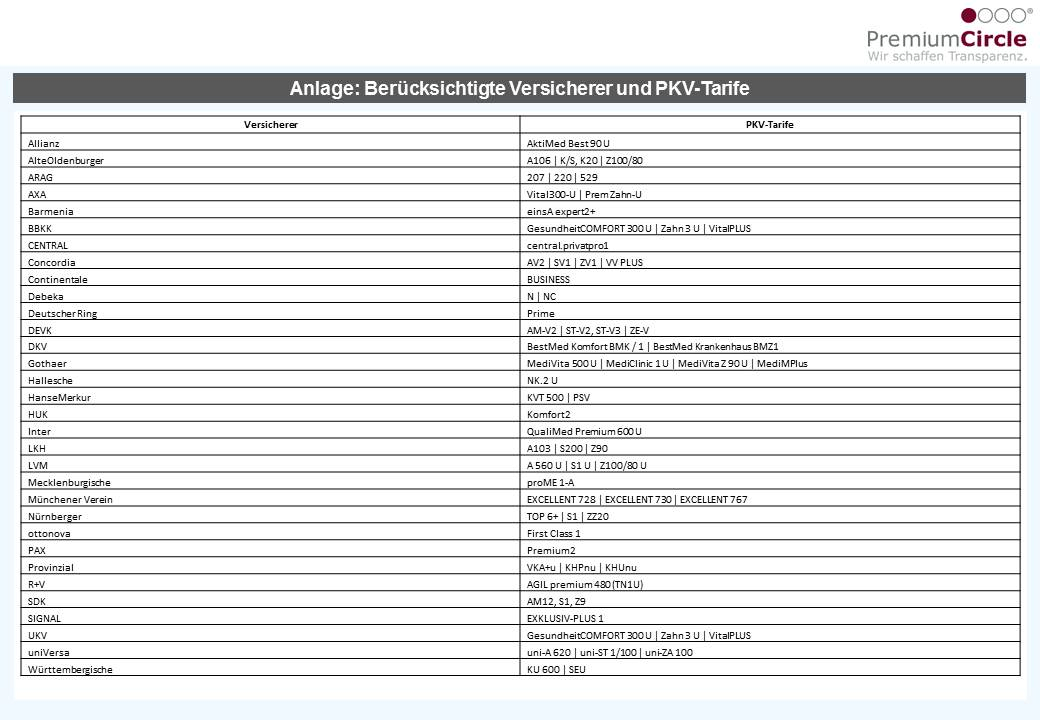

Sie sind thematisch in 13 Kriterienbereiche strukturiert. Für die vorliegende Kurzstudie wurden für die PKV der jeweils aktuell additiv leistungsstärkste TOP-Tarif eines jeden Versicherers – auf Basis der vertraglich garantierten Leistungen – im Hinblick auf die Erfüllung der 103 Mindest-Leistungskriterien (MLK) analysiert.

Für die vorliegende Kurzstudie wurden für die GKV der Leistungskatalog der gesetzlichen Krankenversicherung auf Grundlage der gesetzlichen Regelungen nach SGB I, SGB V, SGB X, SGB XI, G-BA-Richtlinien, KHEntgG und BMG im Hinblick auf die Erfüllung der 103 PCD-Mindest-Leistungskriterien (MLK) analysiert. Die Bewertungen – im Hinblick auf die Erfüllung – der 103 PCD-Mindest-Leistungskriterien sind dabei in 4 verschiedene Ausprägungen strukturiert:

1.MLK nicht erfüllt (wenn der PKV-Tarif entweder gar nicht oder erst nach schriftlicher Zusage leistet)

2.MLK teilweise erfüllt (wenn der PKV-Tarif zwar leistet, aber im Gegensatz zur GKV eine Einschränkung hat) 3.MLK erfüllt (wenn der PKV-Tarif keine Mehrleistung gegenüber der GKV vorsieht)

4.Leistung über MLK (wenn der PKV-Tarif eine oder mehrere Mehrleistungen in diesem Bereich gegenüber der GKV beinhaltet.

Weitergehende Differenzierungen innerhalb der Mehrleistungen bleiben in der Bewertung unberücksichtigt)

Die Leistungen der GKV sind nicht in jedem Leistungskriterium präzise mit den Leistungen der PKV-Tarife vergleichbar. Wir weisen darauf hin, dass wir in der vorliegenden Studie in der Bewertung solcher Leistungskriterien abgewogen haben, ob die Leistungsinhalte in ihrem Umfang „in etwa vergleichbar“ sind.

103 PCD-Mindest-Leistungskriterien: Auflistung

Liste der analysierten PKV-Tarife

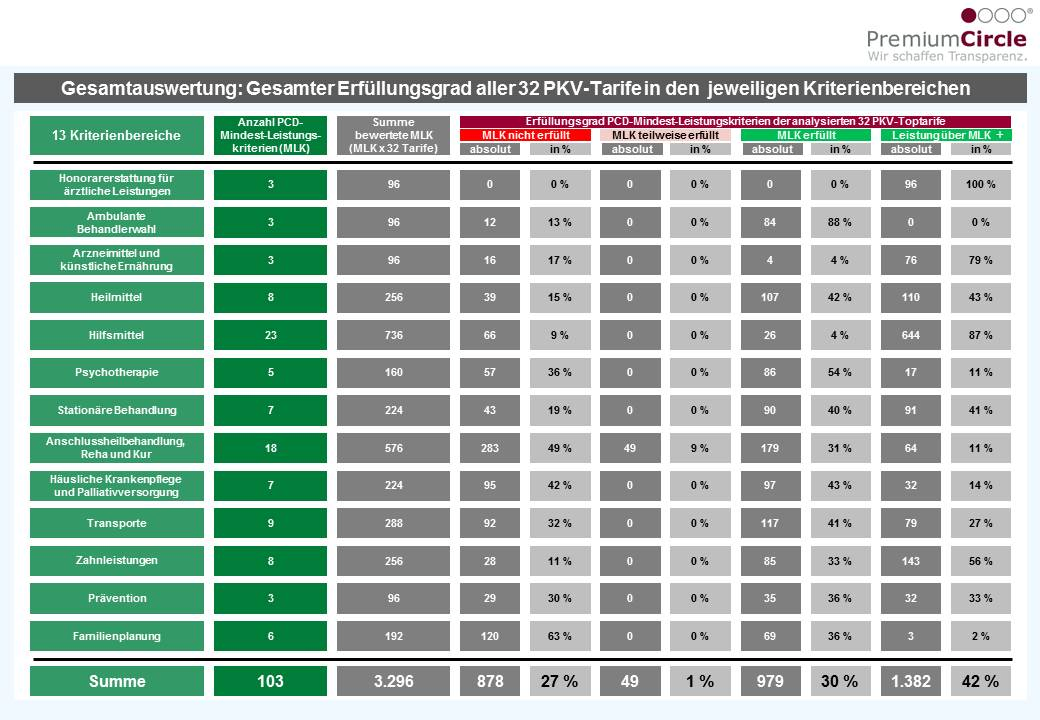

Gesamtergebnis der analysierten PKV-Tarife

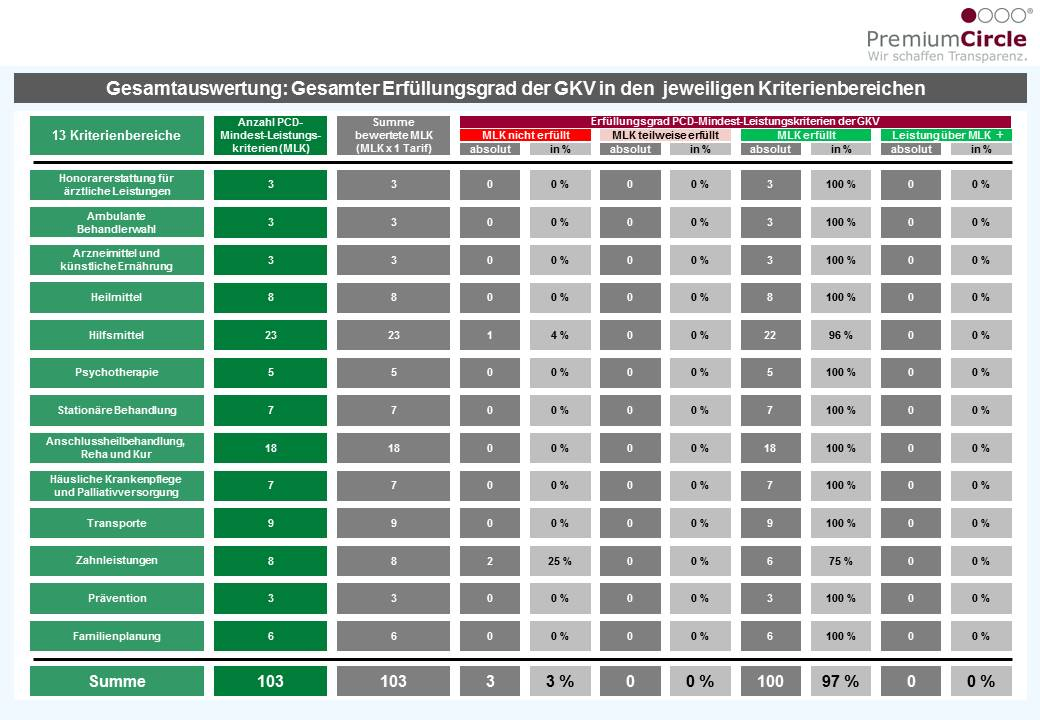

Gesamtergebnis GKV

Gesamtfazit PKV

Grundsätzlich gilt für die PKV: vertraglich lebenslang garantierte Leistungen mit inhaltlich umfangreichen Wahlmöglichkeiten.

- Das Leistungsgefüge der 32 leistungsstärksten Tarife eines jeden PKV-Versicherers hat eine extrem weite Spreizung.

- Die Bandbreite bei der Erfüllung der 103 PCD-Mindestleistungskriterien (MLK) reicht von 99 bis 32 erfüllter MLK.

- Im Durchschnitt wurden von den 103 MLK 42 % übererfüllt, 30 % erfüllt, 1 % teilweise erfüllt und 27 % nicht erfüllt.

- Der additiv leistungsstärkste Tarif hat dabei 55 % übererfüllt, 41 % erfüllt und 4 % nicht erfüllt.

- Der additiv leistungsschwächste Tarif hat dabei 16 % übererfüllt, 15 % erfüllt, 2 % teilweise erfüllt und 68 % nicht erfüllt.

- Von den 13 untersuchten Kriterienbereichen wurden im Durchschnitt mit 100 % Übererfüllung bei der „Honorarerstattung ärztlicher Leistungen“, 87 % Übererfüllung bei den „Hilfsmitteln“ sowie 79 % bei „Arzneimittel und künstliche Ernährung“ die höchsten Erfüllungsquoten erzielt.

- Bei den Kriterienbereichen „Familienplanung“ wurden mit 63 %, der „Anschlussheilbehandlung, Reha und Kur“ mit 49 % sowie der „häuslichen Krankenpflege und Palliativversorgung“ mit 42 % die höchste Nichterfüllung erzielt.

Allgemeiner Hinweis: Es ist davon auszugehen, dass die überwiegende Mehrheit der PKV-Versicherten allerdings in älteren und deutlich leistungsschwächeren Bisex-Tarifen oder aber in sogenannten „Einsteigertarifen“ versichert ist.

Ein Wechsel in leistungsstärkere Tarife des gleichen Versicherers ist nur mit erneuter Gesundheitsprüfung möglich.

Ein Wechsel in leistungsstärkere Tarife eines anderen Versicherers ist nur mit erneuter Gesundheitsprüfung und unter Verlust wesentlicher Teile der Altersrückstellung möglich.

Über die 103 PCD-Mindestleistungskriterien wurden in der PKV aktuell 153 weitere „PCD-Leistungskriterien“ identifiziert, die teilweise den regionalen, inhaltlichen und qualitativen Versicherungsumfang der PKV gegenüber der GKV nochmals erweitern.

Diese wurden zwar in der Ergebnisbewertung nicht berücksichtigt, allerdings in der hier bestellbaren Gesamtstudie transparent im Falle einer Erfüllung entsprechend abgebildet.

Der uns erteilte Auftrag umfasste ausschließlich die Analyse der additiv leistungsstärksten Unisex-Tarife eines jeden PKV-Versicherers.

Gesamtfazit GKV

Grundsätzlich gilt für die GKV: Gesetzlich bestimmter Leistungskatalog wenig Wahlmöglichkeiten.

- Kein kalkulierbarer und planbarer Leistungsumfang aufgrund politisch stark beeinflussbarer Rahmenbedingungen (auch mangels politisch manifestierten Steuerzuführungen einkommens- und arbeitsmarktabhängig).

- Aufgrund gesetzlicher Vorgaben nur marginale Leistungsdifferenzierungen innerhalb der gesetzlichen Krankenversicherung. Wettbewerb der Kassen untereinander lediglich über Beitragshöhe und wirtschaftlich unbedeutende Satzungsleistungen. Es gibt keine nennenswerten Wahlmöglichkeiten zur Leistungsausgestaltung und keinen garantierten Leistungsumfang.

- Grundsätzliche Leistungsbeschreibung: ausreichende, zweckmäßige und wirtschaftliche Leistungen.

- Zugang ausschließlich zu zugelassenen Leistungserbringern (insb. Vertragsärzten und Plankrankenhäusern).

- Oftmals längere Wartezeiten für Termine bei Fachärzten durch ökonomische Fehlanreize.

- Kein uneingeschränkter Zugang zu nichtärztlichen Heilbehandlern.

- Hilfs- und Heilmittelversorgung im Vergleich zu den analysierten PKV-Tarifen oftmals nur Grundversorgung.

- Zahnersatzleistungen im Vergleich zur PKV stark eingeschränkt.

- Stark eingeschränkter internationaler Schutz.

- Teilweise individuelle Leistungsentscheidungen der Kassen bei einigen Leistungen erst nach individueller Begutachtung durch den Medizinischen Dienst der Krankenkassen MDK.

Das System der gesetzlichen Krankenversicherung beruht dem Grunde nach auf einem komplexen und im Vorhinein durch die Leistungserbringer mit den Krankenkassen ausgehandelten budgetierten Verteilungssystem und ist daher in ihrem Leistungsgefüge für Versicherte nicht nachhaltig kalkulierbar.

Es gibt keine nennenswerten Wahlmöglichkeiten zur Leistungsausgestaltung und keine langfristige Leistungsgarantie.

Bestellen Sie die ganze Studie unter unserem Kontaktformular.